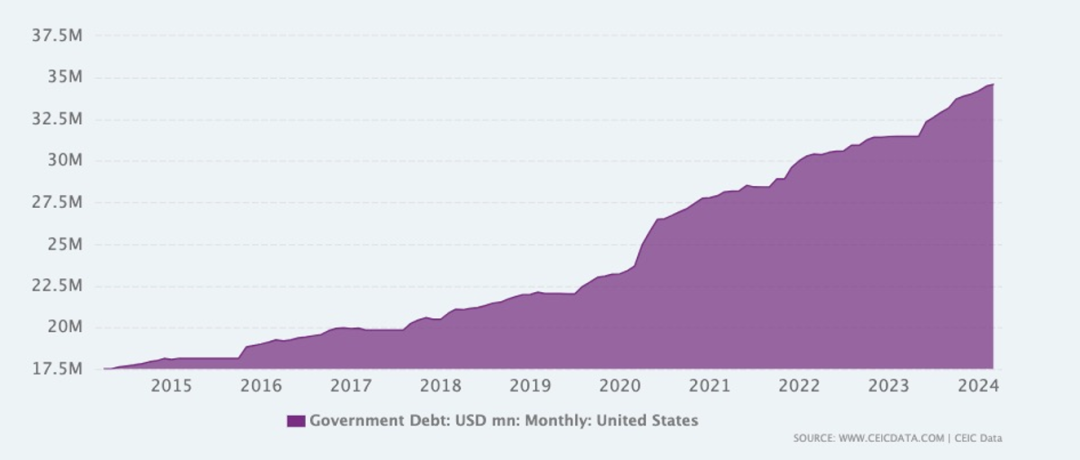

这些年美债规模扩张的速度非常的快,从疫情前的不到20万亿,飙涨到了35万亿,而且这个增速并没有因为疫情的消散而放缓,反而越来越快。雪上加霜的是,利率水平还在不断增加,从之前的0利率一口气暴涨到5.5%。那么如此大的债务规模,配上如此高的利率水平,是否会造成美债的危机呢?

著名基金经理Ray Dalio就表示美债占美国GDP的比重越来越高,这会带来债务负担,引发经济危机。被称为“债王”的华尔街大佬Jeff Gundlach也表示,美债的利息支出将超过1万亿美元,美国的银行系统很可能因此而崩溃。就连国际货币基金组织IMF也警告称,美债将在2029年达到GDP的134%,这会加剧美国政府的财政危机。我自己研究美债已经有很长时间了,我发现一个很有意思的现象。美债是否有危机可以说是金融领域争议性最强的一个话题。那些支持的人,不是最顶尖的投资大佬,就是最不明真相的吃瓜群众。而反对的人,反而是那些夹在中间的,被称为“有识之士”的人。

美债不仅是争议性最强的,还是最容易产生误区和阴谋论的土壤。与股票市场不同,债券市场与咱普通人距离较远,而且他也更为复杂。很多普通人并不真正了解债券,经常会看到些唬人的言论就信以为真。

同时,美债还是咱投资者最重要的功课,他几乎影响着所有资产类别的投资,并且起到了决定性的作用。

所以本期视频,美投君就打算为各位看官拨开美债的迷雾。我们不搞阴谋论,也不会刻意带节奏,就从事实和历史出发,来看看为什么说美债是一场在所难免的危机?他会给我们带来怎样的影响?我们投资者又该如何应对呢?

美债常见的误区

在回答“为什么美债是一场在所难免的危机”之前,我们有必要先来解决几个有关美债的误区。我们得知道什么才是真正的风险,什么不是。现在有很大一部分人认为,在美债规模迅速扩大,利率水平有快速飙升的情况下,美债很可能会因为政府还不上钱而产生违约风险。在我之前的一期视频下,有一条评论点赞非常高,说的很有意思。他说,现在美国35万亿的国债,配上5.5%的利率,得有1.8万亿的利息了,美国政府能承担的了吗?这么高的利息美国经济肯定得完蛋。但事实真是如此吗?我们不妨来看些真实的数据。

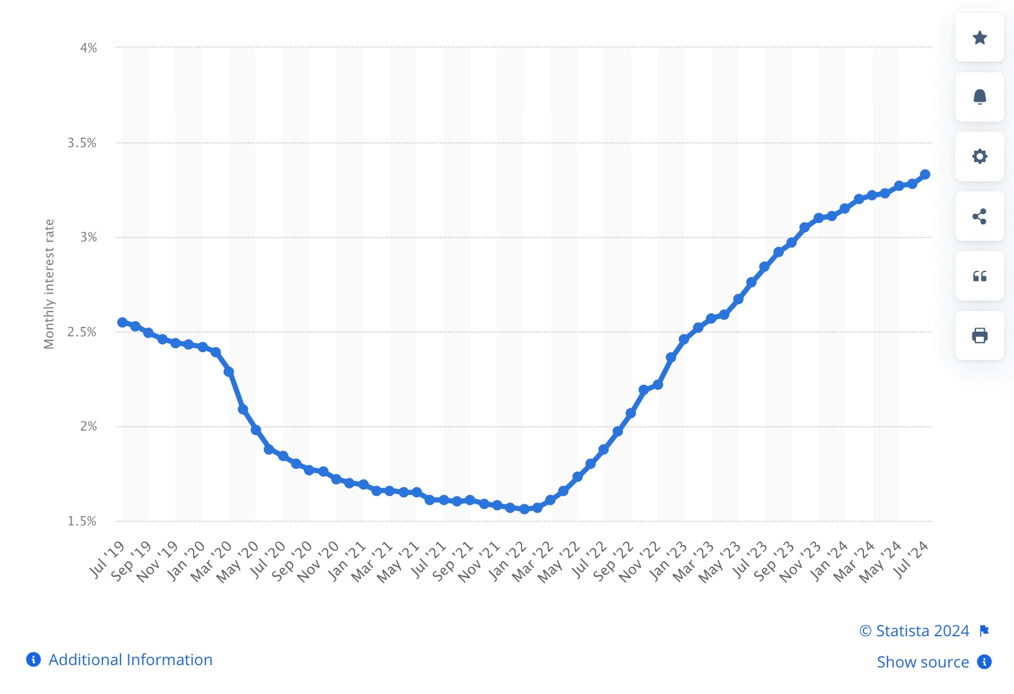

下图是美国国债平均利率的历史变化图。美国国债的平均利率其实才是美国政府实际支付的利率价格。可以看到,即使近两年利率从0%快速飙涨到5.5%,但实际的平均利率不过只有3.3%,远不及5.5%的水平。那为什么会出现这种情况呢?

这是因为美联储加息,影响的只是那些新发的债券,而已有的债券该付的利息是早在发行时就固定下来的,不会受到利率变化的影响。每年大概有20%左右的国债是需要renew或新发行的,也就是只有这20%才会受到利率变化的影响。从图中可以看出,整体平均下来,美国政府的利息支出水平,不过是从疫情前的2.5%上升到了现在的3.3%而已。可见,加息确实给美国财政带来更大的负担,但幅度远没有想象中的高。而且美国政府还有一个其他政府没有的优势,那就是他没有外债。我们历史上经历过的多数债务危机,多数都是外债所导致的,比如拉美债务危机,欧债危机等等。但美国这个国家比较特殊,由于美元的主导地位,他没有外债,只有内债,即便如此它也是全球国债需求最大的国家。所以退一万步讲,即便哪天美债真的出问题,那么理论上,美国政府完全可以通过印钱来解决,这是任何其他政府都不具备的优势。

当然,我说这些不是想说,美国大肆发债和大幅加息没有问题,美国印钱就能解决一切麻烦。事实上,大幅增加的美债确实会带来极为严重的问题,这点我们后面会讲。我这里想说的是,从实际的数据上看,美债的风险被严重高估了,美债并不存在违约风险。那些很多人认为是问题的问题,其实根本不是问题。

另外,还有不少人认为,现在的美债规模会绑架美联储的决策。他们认为美债规模太大了,美联储如果不快速减息,那么美国政府肯定撑不住,美国经济早晚得崩。这也是在自媒体中非常流行的一种说法。

我意识到这个误区的严重性,还得从我之前的一期视频说起。我之前做了一期视频,提醒咱各位,美联储虽然决定开始降息了,但是很可能降息的速度没有想象的那么快。我当时用95年降息的历史给大家佐证。那期视频下面的留言就很有意思,点赞最多的评论都是说,美联储不可能不减息,现在的美债规模不是当年的情况了,美联储再也没有底气不减息了。那事实真是如此吗?

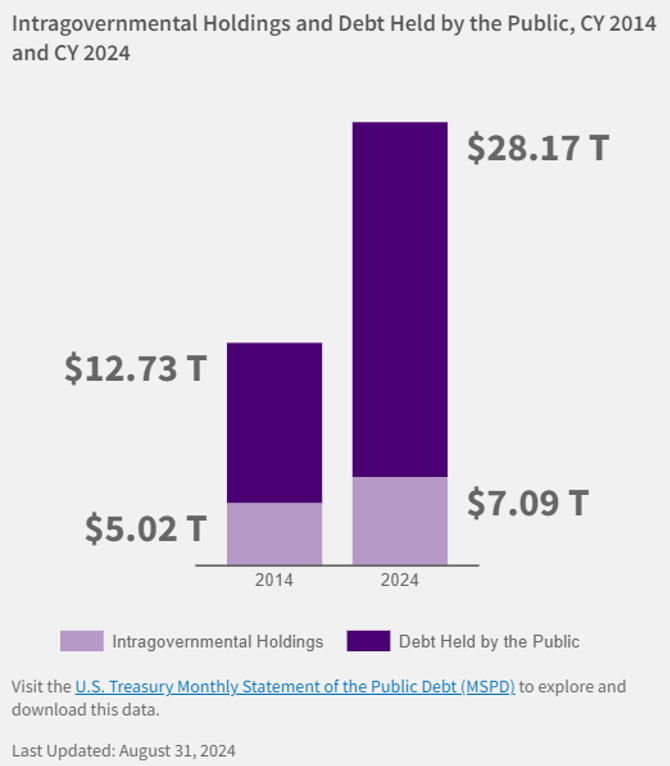

上面我们解释了,美联储加息对于美债利息支出的影响远没有想象中大,那很自然的,美联储减息,对于缓解美债支出的压力也不会有那么高。那具体有多高呢?我们不妨做一个简单的计算。现在美债的规模是35万亿,平均利率为3.3%,总的利息支出就大概是9000亿美元。

考虑到这35万亿中有7万亿是美国政府自己持有的,相当于左手倒右手,我们不计入讨论。那么就是28万亿的国债。假设其中20%的国债需要每年renew,那么受降息影响的国债就是5.6万亿。那如果降息1%能够省下多少钱呢?560亿。这560亿相比于9000亿的总规模几乎是杯水车薪。而放到35万亿的美债规模中也只占0.16%,就相当于是债券利息只下降了0.16%,更是无从谈起。所以说美联储降不降息,对于缓解美债压力来说,有影响,但远没有想象中作用那么大。

而且进一步思考你会发现,美联储为什么会不降息呢?那多半是因为经济还很强。95年的历史就是很好的证明。而如果经济好,美债的压力自己就会下降,这就会抵消不降息给美债利息支出带来的压力。我给大家举个例子你就能明白了。假设你有一个房贷100万,如果这时恰逢加息,利率从2%涨到4%了,你每年的利息支出就要多出2万。这看上去很痛苦,但如果这时经济特别好,会怎样呢?你的收入从10万涨到15万了,你的房子也从原来的120万涨到150万了。那很显然,加息虽然不舒服,但远没有之前那么可怕了。

对于美国政府来说也是如此,经济好会带来两个积极的影响,一个是GDP的增加,另一个是资产价格的上涨。这两点都会带来财政收入的增加,从而缓解利息支出的压力。

所以你看,如果美联储不降息,那多半就是因为经济好。虽然高利率会给财政带来压力,但经济好,能够抵消很大一部分问题。反过来,如果经济不好,那么美联储就会减息。虽然财政收入不佳,但是至少减息能够缓解一部分利息支出的压力。所以说,美债也好,美国财政也好,对于美联储利率政策的影响都是微乎其微的。美联储没有动力,也完全不需要去因此而做出调整。

事实上,要去分析美联储的货币政策,你就去看美联储自己的两个mandate,一个是通胀,一个是就业,这就足够了。像什么美债,美国财政这样的因素,完全就是噪音。只不过,这些因素更有噱头罢了。大家就愿意相信谁和谁又勾结了,什么政策又牵扯到什么利益了。我不反对去参考这些观点,但是过度关注这些,肯定会让你忽视那些真正重要的事情。就降息这件事本身而言,我现在依旧认为,最终降息的速度不会有当前市场预计的那么快。至于具体原因,大家可以回看之前的那期视频。

美债真正的问题是什么?

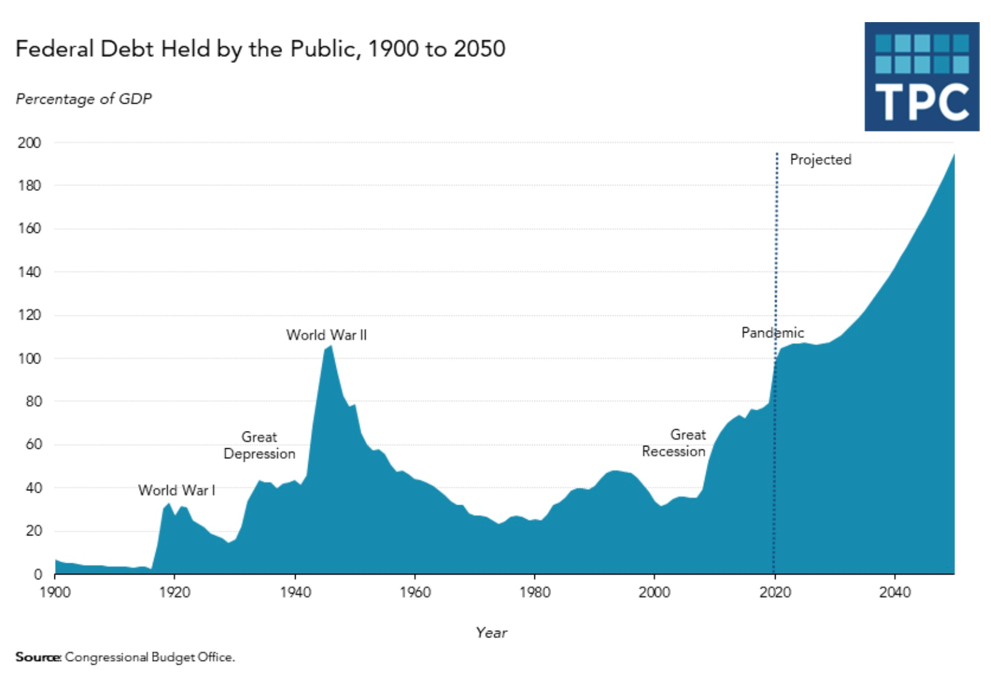

好了,说完了这些不是问题的问题,我们就可以聊聊真正是问题的问题了。既然美债没有信用风险,也不会裹挟美联储的决策,那么美债真正的风险在哪呢?为什么说美债是一场在所难免的危机呢?这里美投君先给各位看官看一张图,下图是国会预算办公室对2050年之前美债规模的预测,横轴是时间,纵轴是美债占GDP的比例。可以看到,自疫情之后,美债预计就会这样一直义无反顾的扩张下去了,到了2050年,美债规模甚至将会达到GDP的200%!这显然是不可持续的。而在我看来,这样的债务规模扩张注定会变成一个死局,他只能不断加速上涨,甚至没有任何遏制的手段。为什么这么说呢?

疫情可以说是“罪魁祸首”。疫情之后,美国政府为了挽救濒临崩溃的经济,大肆发债,大举撒钱。这种无节制的开销,确实挽救了经济,本质上也是为什么高利率持续这么久,但美国经济依然如此坚挺的根本原因。但是这种无节制的开销却打开了一个潘多拉魔盒。以前没人敢这么肆无忌惮的撒钱,现在被迫撒了,撒了也就撒了。结果政客们发现,撒钱还真的管用,而且似乎短期内也没有什么不良后果。民众也发现,自己手里的钱多了,资产价格也涨了。好了,现在问题来了,往后怎么办呢?由俭入奢易,由奢入俭难。缩减美债规模的办法,没别的,就是要政府少花钱。但这可不是选民想要的东西。只要是个正常人,就会想要一边享受低税收的好处,另一边又享受医疗,养老这样的高福利待遇。而一旦撒钱这个口子撕开,谁还能拒绝这样的诱惑呢?而政客们的政策一定是跟着民意走的,这就会导致问题进一步恶化。政府的财政赤字只会越来越大,而要想维持就只能靠不断地扩大债务规模。这便是一个死局,没有人有动力去打破它。

那这个问题最终会如何收场呢?我想,最终只能靠大危机推倒重来。事实上,类似的事情就曾经在美国历史上发生过。70年代的美国就经历了一次惨痛的教训。当时,无论是美国还是欧洲,都崇尚大政府。政府想方设法给人民提供福利,但在加税上又唯唯诺诺,这就导致各国赤字飙升,也间接使得整个西方社会一直处在高通胀威胁当中。这段时间后来也被称为是“大滞涨时代”。在经历了长达10年的痛苦之后,西方社会才终于迎来了里根和撒切尔夫人这样强有力的政治家,最终改变了这一现状。

事实上,里根和撒切尔的出现,并非偶然,而是有历史的必然性的。只有选民真正感受到政府债务和财政迟滞的冲击后,才有可能迎来改变。而对于我们现在来说,我认为也会是如此。而这个过程必将是缓慢地,即便我们提前意识到问题也无济于事。这便是为什么说,美债困局是一场在所难免的危机的原因。

那美债这么滚下去,对于我们投资者来说意味着什么呢?我们又该如何应对呢?

首先一点,美债规模过大,会带来更高的通胀威胁。实际上,在大规模的债务压力下,政府其实是有意愿去推动通胀的发生的,因为高通胀可以一定程度上稀释掉债务问题。另一方面,财政赤字本身也确实会带来通胀。这都就会影响到金融市场对于通胀的预期,带来资产价格的波动。上世纪70年代的大滞涨时代,就发生过同样的事情。

另外,美债规模过大还会持续推升长期利率。原因很简单,因为过多的债务供给,就会导致价格的下降。而和债券价格呈反比的利率就会上升。本质上,这是投资者担心债务问题,所谋求的更高的收益率。就有点像汽车保险,如果你总出事故,保费就会更贵一样。这种现象有个专业的名字,叫做“债市义警”。22年的英国就曾经发生过这样的现象,当时英国前首相特拉斯在通胀高企的环境下,推进了一个非常激进的减税方案,这导致当时的英国国债利率飙涨,资产价格大跌。这次债市义警也成为了特拉斯下台最重要的一跟导火索。

上面说的这两点:高通胀和高利率,是债台高筑最直接的表现,但这还不是最严重的问题。最严重的问题是,他会使得下一次美国,乃至所有西方国家,遇到经济危机时,将会彻底丧失政策调控的可能。为什么这么说呢?

我们回看这张债务规模的表现图,你会发现,在80年代的冷战过后,美国有两次明显的债务规模扩张。一次是08年,另一次是20年。两次都发生在经济陷入巨大危机的时刻,这其实是有原因的。

自1929年大萧条以来,凯恩斯主义便成为了经济危机中各国政府的救命稻草。凯恩斯主义说白了就是通过政府强行干预市场,来挽救自由市场下已经岌岌可危的经济。而事实上,一直以来,这项政策的效果也都不错。在08年和20年,政府干预都快速把美国经济从泥潭中拉了回来。但要实现政策干预的效果是有前提的,那就是财政政策上必须要有足够的空间。而现在看来,财政政策的空间已经越来越小,继续扩张所带来的积极效果也会越来越差。那么一旦又一次危机来临,美国政府,以及美联储,可能就没有足够的手段能够再刺激经济了。那么经济危机所带来的冲击将会被放大,持续的时间也会被拉长。这是一件很恐怖的事情。事实上,上世纪90年代的日本,一定程度上就是陷入到了这样的困局当中。即便是超低的利率水平,超高的债务规模,也无法挽救长期疲软的日本经济。那些年的日本,也被称之为是“消失的30年”。

美债的危机能被避免吗?

那么这样的悲剧就真的没有办法避免了吗?在我看来,也是有一条破局之法的。这就是技术革命所带来的生产力提升。而现在最被寄予厚望的就是AI。我说这话也不是空穴来风,也是有历史依据的。在90年代的美国,从1998年到2001年,美国政府难得的实现了连续四年完成财政盈余,这也是二战后唯一一次出现连续财政盈余的情况。国债占 GDP的比例从47.8%下降到33.6%。实际债务在那几年间更是直接减少了4530亿美元。那这究竟是怎么做到的呢?

这一方面跟当时的国际形势有关。苏联解体后,美国得以大幅减少军费开支。而另一方面,也跟互联网的快速发展有关。那些年,得益于互联网革命,美国经济有了长足的进步。在这样的环境下,克林顿政府实施的加税政策也没有受到太大的阻力,这便使得美国的财政问题得以改善。

之所以会有这样的表现,是因为互联网革命带来了生产力的提升。美国经济不再需要政府那么多的刺激,也能激发出内部的活力,同时还能吸纳国际上的资本继续反补美国经济。这不仅使得美国经济摆脱了对于政府的依赖,同时还让政府收入进一步的增加。这便给了政客调整财政政策的空间。

而现如今,我们再次面临高企的债务问题,也再次站在了技术革命的十字路口,那AI是否能够带来相同的影响呢?我认为是非常有可能的。至少是能给美国政府争取到更多时间。毕竟AI提升生产力的效果不再互联网之下,他俩也有很多共同之处。

结语

最后呢,我想说,美债的问题,其实不是一个金融问题,至少现在还不是。他没有信用风险,也不会影响美联储的货币政策,也还没有到左右美国经济的地步。美债的风险来自于制度,在民意裹挟下的制度中,短期利益永远是高于长期利益的。每一代人都会想如何享受眼前的福利,而将问题托给下一代。不会有人跑出来说,我们这一代受点苦,让下一代去享福吧。但反过来想,注重短期利益有错吗?在自由市场经济中,当所有人都注重短期利益时,就是长期最优的结果。反而是所谓的“智者”,自作聪明打破该有的平衡。所以说,我们也不必纠结对错,评判高下。普通人就是物竞天择,适者生存而已。现在我们了解了美债的影响,想必咱各位的投资也能更加安心了。

文章作者:美投君,版权归原作者所有