我们先来聊一下财报,今天光刻机巨头ASML的财报出炉后,直接暴跌了16%,拖累了整个芯片板块,导致差一点就要抢走苹果市值第一宝座的英伟达,跌近5%。我们就来看看财报怎么回事,是否应该担忧呢?财报显示,公司的季度营收为74.7亿欧元,高于预期的71.5亿欧元,和之前的指引区间。净利润为20.8亿欧元,也高于预期的19.1亿欧元。营收和盈利超预期显然是个好消息,但熟悉ASML的人都知道,它在最尖端的光刻机领域处于垄断地位,所以业绩确定性极强,真正对股价有重大影响的是ASML手上的订单,Net Bookings。而这就是导致今天暴跌的罪魁祸首。

Net Bookings为26.3亿欧,大幅低于预期的55.7亿欧,还不到预期的一半,而且关键是,上个季度公司还有55.7亿欧的订单。这似乎在说明整个三季度,公司只是消耗了原有的订单,而没有新增订单。如果真的是这样,那么显然是给整个芯片行业亮起了红灯。难道说需求突然断崖式下跌了吗?我们来看看管理层怎么说。

声明中,ASML的CEO表示,虽然AI的发展很强劲,也非常有潜力,但其他领域的恢复看起来需要花更长的时间。这个速度比预期慢,而且预计要持续到2025年,这样的情况就导致客户们比之前更加谨慎。在代工厂的动态方面,一些客户的推进速度比较慢,导致多家工厂延期,这就特别影响到EUV光刻机需求的时间线。阿吉猜测,这或许跟上季度Intel的复杂的情况有关。之后的CFO的采访又补充道,基本上任何和AI相关的都比较强劲,但除此之外,其他的都比较慢。显然这样的消息,不是投资者想要听到的。

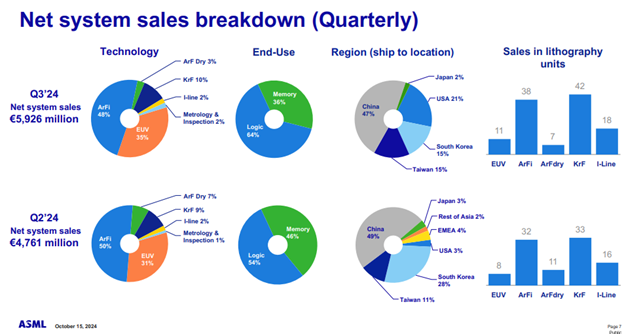

另外中国方面也有影响。ASML有很大一部分业务都来自中国。之前由于美国不断收紧出口禁令,所以中国很多厂商都想着赶在禁令之前,订购光刻机,以免受到影响。这就导致一段时间,中国订单的占比相对较高,公司CFO就表示,现在看到中国的订单比例在逐渐正常化。这实际上就是在说,中国方面的订单在逐渐减少,而从过往的财报中我们可以发现,中国基本上占了ASML光刻机系统营收的一半,或者总营收的将近40%,显然影响非常显著。CFO说,预期明年,中国方面会占到总营收的20%,和目前的订单比例保持一致。

正因为订单少了,所以ASML也下调了自己明年的销售目标。现在预期明年总体营收为300-350亿欧,低于预期的358亿欧。Cantor的分析师就表示,这个指引显然是令人失望的,股价大跌也不奇怪,但是这并不改变整个AI的前景。

阿吉认为,在AI极高预期的影响下,ASML的股价波动显然不会小。和英伟达一样,任何反映需求有一点点下滑,都会导致股价剧烈抛售。这是投资新兴行业必须要承受的一点。而在这一次财报中,ASML可以说是把所有的雷都踩了一遍,订单量腰斩,明年指引下调,这些投资者最关注的数据都出了大问题。而高端的光刻机EUV这部分的需求,又因为客户下订单延后的问题受到了一定的影响,另外,占公司将近一半营收的中国部分又要继续下跌。这么看来,未来一段时间,ASML的股价大概率还是会承压,所以阿吉认为,现在想抄底入场的观众,还是要保持谨慎。不过,拉长时间来看,如果未来AI能够渗透到生活的方方面面,那么高端芯片的需求显然只会上升,不会下降,所以,ASML长期的业绩前景还是极具确定性的。