周二是 2024 年的最后一个交易日,标普 500 指数以连跌四个交易日收官全年,创下 1966 年以来最长的年终下跌天数,尽管全年仍表现强劲。高盛的顶级交易员 Brian Garrett 在他 2024 年最后一份报告中表示,今年最后两周的市场表现与他原本的预期出入相当大。

Garrett 指出,12 月 16 日时,市场对未来两周标普 500 指数波动的预期是 1.25%。1.25% 是通过跨式期权 Straddle 定价得出。Straddle 是指同时买入或卖出同一标的物、相同到期日、相同执行价的看涨期权(Call)和看跌期权(Put),可以反映市场对未来波动的预期。

然而自 12 月 16 日以来,从实际波动来看,标普 500 指数的平均日内交易区间,即每日最高点和最低点之差,为 1.35%。这表明市场实际波动超过了期权定价所反映的预期。

Garrett 警告说,空头最近开始放量,技术面主导了美股行情,市场流动性承压,风险管理意识在增强(空头头寸增加,净头寸减少)。Garrett 表示,虽然特朗普第一任期的第一年中,美股表现的极为平静,但有迹象表明,其第二任期的第一年,将有所不同,不会那么风平浪静。

因此,高盛交易部门有以下几点建议:

关注等权重指数而非市值加权指数。

倾向于中型市值股而非大型市值股。

配置部分资金到黄金和用 6 个月期权进行市场下行的保护。

关注波动率指数 VVIX,110 以上需警惕。VVIX 是衡量 “VIX 期权” 波动率的指标。

关注并购目标,尤其是美国以外地区,考虑到美元走强。

高盛报告还列举了几个重要观点

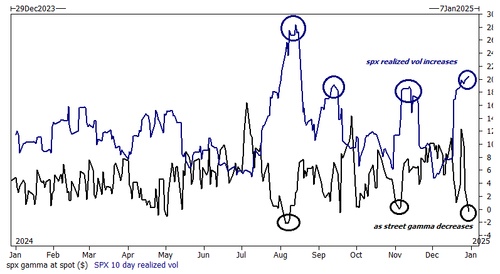

2024 年 SPX 期权市场展现出一种新的波动模式,可以称之为分区化,这种现象的主要特点是,在出现风险事件时,市场波动率会快速拉高,但又会更为快速地回落。过去三年都没见过如此迅速的涨跌节奏。这其中很可能是因为,结构性的指数 Gamma 供应。如果未来出现更长时间的疲软,这些短期限期权的价格可能会跌太快,从而给投资者提供更好的逢低买入的机会。

关于 Gamma 的结构性供给,Garrett 用 12 月最后几天举例,来证明 Gamma 是非常重要的。下图所示,波动率和 Gamma 这两者之间的相关性在大约 2 年前才成为值得关注的点,现在已成为每天都必须关注的要点。

12 月市场的广度显著下降。12 月大约 70% 的交易日里,下跌的个股数多于上涨的个股数,然而标普 500 指数却依然非常坚挺。另一种分析市场广度的方式是比较 SPX 等权重与 SPX 市值权重两种指数的回报,2024 年二者相差高达 6%。

2024 年虽然出现过散户爆炒的情绪,但当前对超级大市值科技股的疯狂买入已经显著降温,比峰值时减少了约 75%。当这些大型科技股呈现缓慢上涨(grind up)而非急剧上涨(crash up)时,散户们的兴趣就没那么高了。

Garrett 还讨论了一年期平值(ATM)看涨期权和看跌期权的成本问题。现在一年期 ATM 看涨期权的成本很高,考虑到利率和股息的影响,买入一年期 SPX 5900 点的看涨期权,若在 2025 年底达到高盛预测的标普 500 的 6500 点,权利金的到期回报率仅有约 20%。

波动率压力指数。这是高盛自定义的一个波动性指标,包含 VIX 波动、ATM 期权隐含波动率、波动率偏斜、期限结构等多项要素。年底时该指数开始上升。

系统性资金的仓位变化。近期市场下跌,可能触发趋势跟踪、风险平价等系统性资金的卖出盘。据高盛测算,过去一周它们已经卖掉约 280 亿美元的全球股票,未来一周还可能再卖出 280 亿美元。

文章来源:长桥证券