- 在市场风险下,安博生物科技计划通过首次公开募股筹集 880 万美元,以将其体外诊断产品商业化。

- 该公司的收入和盈利能力波动较大,客户集中度风险显著。

- 预计到 2030 年,全球 IVD 市场将增长至 1190 亿美元,但安博面临来自知名行业参与者的激烈竞争。

- 鉴于估值假设较高且风险众多,我对 NNNN 首次公开募股的展望为持有(中性)。

- 本文作者:Donovan Jones,一名 IPO 专家,专门分析科技公司。

安博生物科技正筹备开展IVD业务

根据美国证券交易委员会 F-1 注册声明,安博生物科技 (NNNN) 已申请通过首次公开募股 (IPO) 募集 880 万美元。

NNNN 提供用于各种应用环境和各种其他诊断的体外诊断产品。

鉴于该公司在推出 IVD 产品时面临的众多监管、市场和扩张风险以及其昂贵的估值假设,我对 IPO 的看法是持有(中性)。

公司高管

看姓氏,大部分为华裔

| 名字 | 职位 |

|---|---|

| Michael Lau | CEO |

| Suki Song | CFO |

| Chris Tian | CBO |

| Cany Xu | 董事 |

| Nancy Hartzler | 独立董事(Appointee)、薪酬委员会主席 |

| Kenneth Li | 独立董事(Appointee)、审计委员会主席 |

| David Hsu | 独立董事(Appointee)、提名委员会主席 |

Anbio 业务

总部位于德国法兰克福的 Anbio Biotechnology 成立旨在专注于非处方、即时诊断和实验室应用的体外诊断 [IVD] 市场。

管理层由首席执行官 Michael Lau 领导,他自 2021 年 11 月以来一直在该公司任职,之前曾担任 Genscript Biotech Corp. (OTCPK:GNNSF) 的副总裁兼 GMP 运营全球主管。

在 COVID-19 大流行期间和之后,该公司从其快速检测试剂盒中获得了可观的收入。现在,这笔收入正在大幅下降。

该公司的所有 IVD 产品都已准备好进行商业化,但该公司仍必须在相关机构注册以获得欧盟的监管批准。

管理层还在寻求其 IVD 产品在亚太地区、美洲和非洲地区的批准。

截至 2024 年 6 月 30 日,Anbio 已从包括 CVC Investment 和 Northwestern Investment 在内的投资者那里获得了 18,009 美元的公平市场价值投资。

该公司与第三方实验室合作开发产品,因此将研发工作外包。

其所有 IVD 产品均获得 CE 标志,可在欧盟商业化,管理层计划在未来几年扩大其产品在不同设备类别中的注册范围。

截至 2024 年 6 月 30 日的六个月内,该公司 63% 的收入来自欧盟地区,该公司存在“重大”客户集中风险。

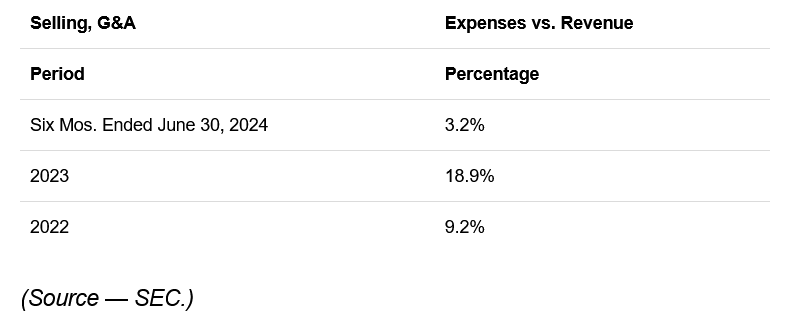

由于收入受疫情和后续时期的影响而波动,销售、一般及行政费用与营业收入的关系差异很大,如下图所示:

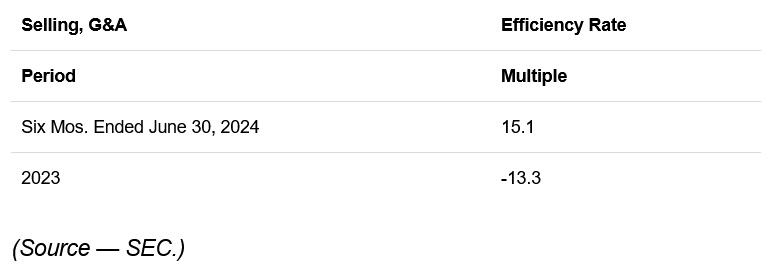

销售、一般及行政费用效率倍数(即每一美元的销售、一般及行政费用能产生多少新收入)在最近的报告期内上升至 15.1 倍,如下表所示:

Anbio 市场概览

根据 Grand View Research 的 2024 年市场研究报告,2024 年全球体外诊断市场规模估计为 807 亿美元,预计到 2030 年将达到 1190 亿美元。

这意味着 2025 年至 2030 年的预测复合年增长率为 6.75%。

预期增长的主要原因是传染病和各种慢性病发病率不断上升,以及医院和实验室更高通量的 IVD 系统的开发。

各种竞争或其他行业参与者包括:

- Abbott Laboratories (ABT)

- Becton, Dickinson and Company (BDX)

- bioMerieux SA (OTCPK:BMXMF)

- Bio-Rad Laboratories (BIO)

- F. Hoffmann-La Roche Ltd. (OTCQX:RHHBY)

- Fluidigm

- Qiagen N.V. (QGEN)

- QuidelOrtho (QDEL)

- Siemens AG (OTCPK:SIEGY)

- Thermo Fisher Scientific (TMO)

Anbio 近期财务业绩

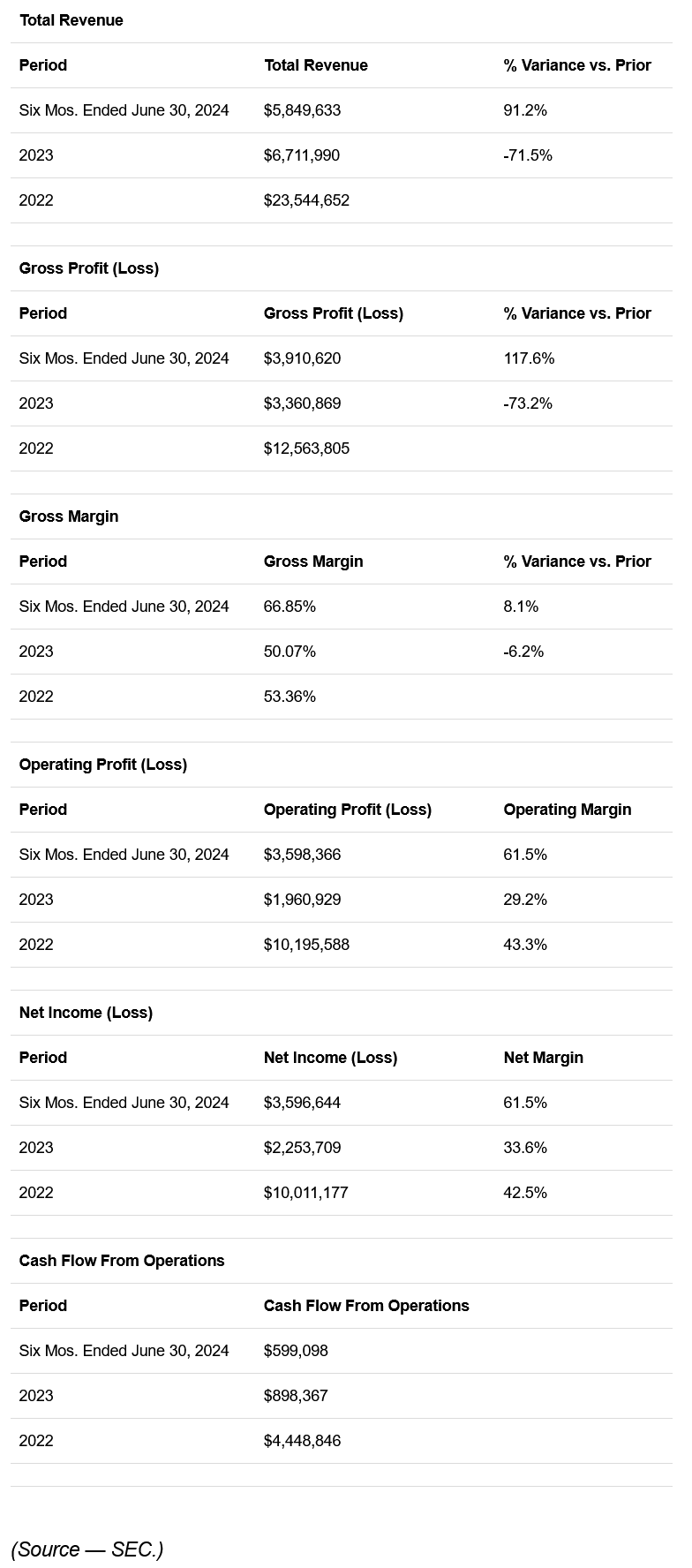

该公司近期的财务表现总结如下:

- 营业收入波动较大

- 毛利润大幅下降但毛利率上升

- 营业利润和经营现金流波动。

以下是该公司当前注册声明中的主要财务结果:

截至 2024 年 6 月 30 日,Anbio 拥有 1030 万美元现金和 527,753 美元总负债。

截至 2024 年 6 月 30 日的十二个月内,该公司产生的自由现金流为负(634,089 美元)。

Anbio 的 IPO 详情

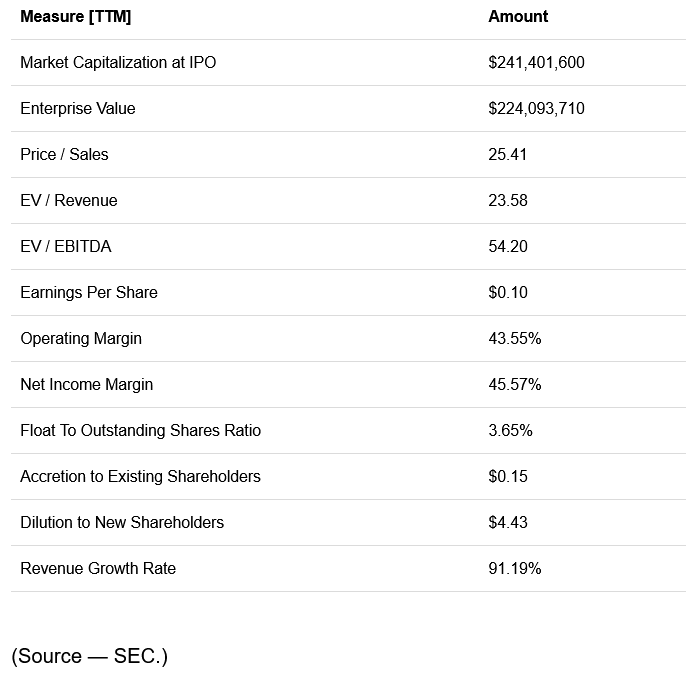

Anbio 计划通过首次公开募股筹集 880 万美元的总收益,发行 160 万股 A 类普通股,拟议中点价格为每股 5.50 美元。

没有潜在的新投资者或现有股东表示需要以 IPO 价格增发股票。

A 类股票每股有一票,B 类股票每股有五十 (50) 票,因此根据纳斯达克规则,该公司将成为受控公司。

到目前为止,我还没有看到“每股 50 票”的倍数将控制权集中在现有公司股东身上,这个倍数相当高。

完成首次公开募股后,该公司的企业价值约为 2.24 亿美元,不包括承销商超额配售权的影响。

流通股与流通股之比(除承销商超额配售外)约为 3.65%。

管理层表示,IPO 投资者的每股净有形账面价值预计为 4.43 美元,在 IPO 创收公司的典型范围内。

持有 5% 或以上股票的现有股东和公司将受到标准的 180 天股东出售禁售期的约束。

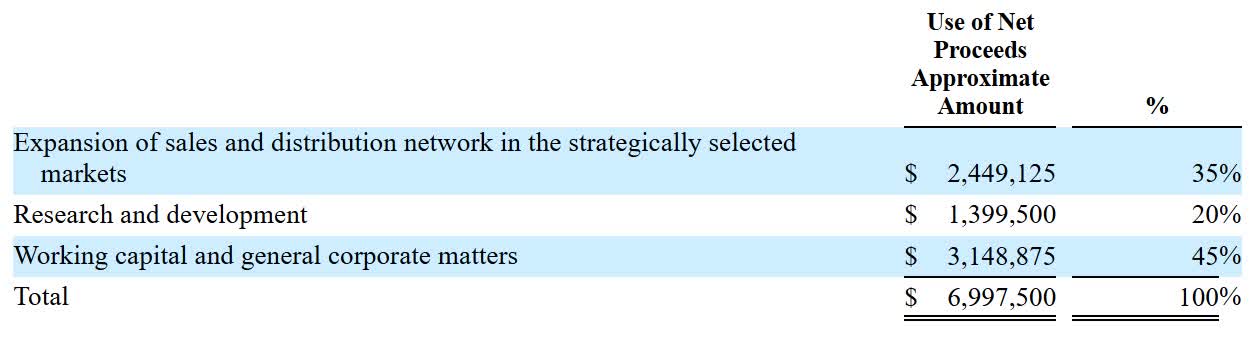

管理层披露,其打算将 IPO 的净收益用于以下用途:

关于未决法律诉讼,管理层表示,该公司目前不是任何可能产生重大不利影响的法律诉讼的当事方。

此次 IPO 的唯一上市账簿管理人是 AC Sunshine Securities。

该公司各种相关资本化和估值数字的表格如下:

Anbio 正准备推出其 IVD 产品

NNNN 正在寻求美国公共资本市场投资,旨在将其体外诊断产品商业化。

该公司的财务状况导致营业收入大幅波动,毛利润远低于预期,但毛利率较高,营业利润和经营现金流波动很大。

截至 2024 年 6 月 30 日的十二个月的自由现金流为负(634,089 美元)。

销售和一般管理费用占总收入的比例波动较大;在最近的报告期内,其销售和一般管理效率倍数大幅上升至正值区域。

该公司目前打算支付零股息,并可能保留任何未来收益用于其商业化和营运资本需求。

Anbio 最近的资本支出表现表明,其资本支出占其运营现金流的比例尚未达到。

在全球范围内提供 IVD 产品的市场机会很大,预计未来几年将以中等速度增长。

然而,该公司面临着庞大且根深蒂固的市场参与者,这些参与者资金雄厚,在全球范围内拥有大量分销渠道。

作为一家上市公司,该公司将面临风险,包括其“外国私人发行人”和“新兴成长型公司”地位。

这些称号将使管理层向股东提供的信息大大减少。

许多此类公司的股票在首次公开募股后令投资者失望。

管理层正在寻求约 54.2 倍的 EV/EBITDA 倍数,考虑到该公司缺乏销售 IVD 产品的业绩记录,这一倍数似乎相当高。

鉴于该公司面临的众多监管、市场和扩张风险以及其昂贵的估值假设,我对 IPO 的看法是持有(中性)。

预计 IPO 定价日期:待公布。

原文地址:https://seekingalpha.com/article/4747338-anbio-biotechnology-pursues-us-ipo-for-ivd-products-launch

本文转载自:https://www.moneyhome.com/1096.html