这一天终于来了,川普早就放话自己是“关税人”,随时准备对“伤害美国”的国家发动贸易战。而现在,他的承诺正在兑现。周六,川普在佛州海湖庄园直接挥下重锤,对加拿大、墨西哥和中国祭出猛烈的新关税,而前一天还刚刚威胁要对欧盟加征高额关税。贸易战、经济民族主义,已经被摆上了第二任期的核心议程。

2月1日,川普政府正式宣布对加拿大和墨西哥的进口商品加征25%关税,其中对加拿大的能源资源额外加征10%关税,关税将在2月4日生效。白宫警告称,如果两国采取报复措施,美方可能进一步加码关税力度。

这个举措一下子引发了金融市场的震荡,2月2日,墨西哥比索对美元汇率大跌2.5%,创2022年3月以来新低,加元同样承压,跌到了0.6789美元,多伦多道明银行警告,加元可能进一步跌至0.65美元。而面对美国的强硬施压,加拿大和墨西哥迅速做出反击,誓言维护自身经济利益,这也导致了贸易战进一步升级。

加拿大政府2月2日宣布,作为回应,将对价值1550亿加元的美国进口商品征收25%报复性关税,并公布第一阶段300亿加元的关税清单,涉及饮料、化妆品、纸制品等消费品,计划与美国关税保持同步,在2月4日生效。

加拿大财政部长表示,第二阶段1250亿加元的关税清单将在未来几天内公布,其中包括乘用车、卡车、公共汽车、钢铁、铝制品、航天产品、食品等,关税实施前将有21天公众意见征询期。另外,加拿大政府还计划启动关税豁免程序,允许企业申请特殊减免,以降低国内经济冲击。

但这仅仅是开始,如果川普政府继续施压,加拿大政府可能采取更多措施,包括非关税手段。特鲁多总理强调:“我们不会对美国的不合理关税坐视不理,加拿大将采取一切必要手段,保护本国工人和企业。” 加拿大经济第一大省,安省政府的省长也强势反击,取消了1亿美元Starlink合约,并禁止任何政府和美国企业签项目,还要下架所有美国的酒。加拿大几乎所有的酒都通过安省专卖店LCBO售卖。

值得注意的是,加拿大政府内部人士表示,这次关税策略主要的目的是要精准打击美国关键出口行业,迫使共和党选区的利益集团向川普政府施压。加拿大还没有排除对美国出口原油征收额外关税的可能性,而原油是加拿大出口到美国最多的商品。如果最终影响到美国油价,势必也会给川普政府一定的压力。

墨西哥这边也同样强硬。总统辛鲍姆在2月2日宣布,立即启动墨西哥政府之前准备的“B计划”,对美国商品加征5%-20%关税,涉及猪肉、奶酪、新鲜果蔬、钢铁、铝制品等核心贸易商品。但墨西哥暂时豁免了汽车行业,显示要留出一定的谈判余地。

墨西哥经济部长埃布拉德表示,美国的关税措施“公然违反美墨加协议(USMCA)”,并扬言墨西哥“终将获胜”。墨西哥政府官员透露,关税之外,墨西哥也在考虑对美国采取更多非关税壁垒,用来反制川普的贸易战策略。有一些经济分析师指出,如果川普的25%关税持续全年,墨西哥出口预计将下降12%,国家的GDP可能萎缩4%。墨西哥政府还驳斥了美国关于毒品问题的指控,强调已缴获超过2000万剂芬太尼,并逮捕超过1万人。

结果很快,事情又有了变化。今天美国总统川普确认,推迟一个月对墨西哥加征关税。原因是川普和辛鲍姆通了电话。根据川普在Truth Social的帖子。他表示,和辛鲍姆进行了一场友好的通话,她答应立即派遣1万名士兵前往美墨边境,用来阻止芬太尼的流通和非法移民的涌入。于是双方立即答应暂缓一个月的关税,由国务卿卢比奥牵头协商。消息一出,美股立即出现反弹。

目前市场还在消化关税可能的影响,而且各方的立场大相径庭,比如高盛就认为关税会是短期的,最终不会对经济产生什么影响,显得非常乐观,而德意志银行则非常悲观,他们在报告中说,这次关税覆盖美国44%进口商品,规模相当于川普第一任期全部贸易行动的5倍,构成“布雷顿森林体系崩溃以来最大贸易政策冲击”。可是冲击的却是加墨两国。他们的模型显示关税持续超过三个月,加拿大与墨西哥将陷入技术性衰退,经济冲击强度超过英国脱欧。对于美国,分析师则警告,市场需重新定价至少1%的通胀风险溢价,10年期美债收益率可能突破5.5%关口。

阿吉认为,关税一事瞬息万变,我们投资者的首要任务是不要恐慌,不要盲目操作。关税的影响我们从之前川普四年的经验来看,是会对股市有不小的影响,但最终都会很快被消化,风险都是相对短期的。只是他会不时出现,打投资者一个措手不及。如果退一步思考,川普的所有政策都是希望美国变得更强大,一旦经济影响加剧,那么他势必会做出调整。毕竟加税只是手段,而不是目的。从这次墨西哥的反制就能再次看出来,只要帮助美国解决边境问题,那么关税就有缓和的余地。而边境问题取得进展,符合两国的利益。另外,阿吉个人还猜测,如果借由关税,让加墨两边的政府鼓励企业更多向美国投资,也符合川普的政策主张,而向美国投资对于加拿大企业来说也并不是一件坏事。所以,现阶段倾向于观望后续的进展,不主张因此看空美股,反而还可以注意一些被关税新闻错杀的机会。

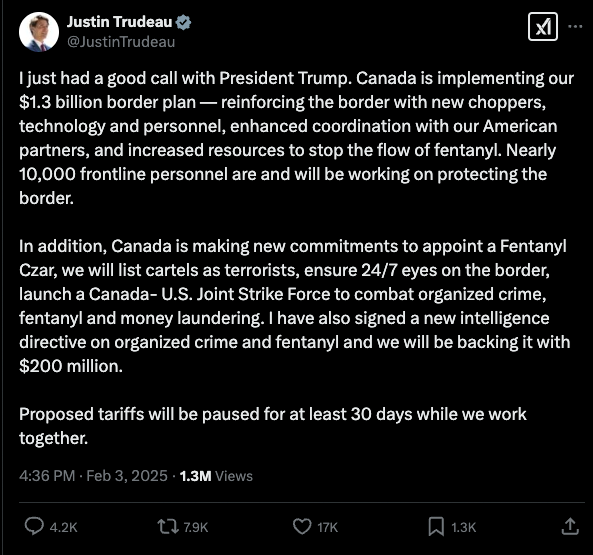

就在刚刚阿吉准备截稿的时候,加拿大总理特鲁多宣布推迟关税实施。他表示,与川普的通话不错,加拿大将派遣1万名前线人员来处理芬太尼问题。与此同时,加拿大还会任命一位芬太尼沙皇,和美国合作,加强边境组织犯罪的执法力度,并投入2亿加元。于是和墨西哥一样,美国的关税计划将推迟30天实施。进一步表明,关税只是川普开启谈判的手段,而不是目的。

日本央行:还要继续加息!

这次日本央行的纪要可以说是相对鹰派。委员会成员对于未来通胀和日元贬值的风险都用了更强硬的措辞。我们就一起来看看,这对于日本的利率和美股意味着什么?

纪要显示,一些成员指出通胀上升的压力还在积累,有可能让通胀持续高于目标。通胀压力的部分原因是不断贬值的日元。由于进口产品的价格升高,会有更多的企业不得已涨价来转移成本。一位成员就表示,鉴于经济和物价都符合预期,现阶段物价的上行风险偏大,必须逐步且及时的加息。

及时这句话就显得更加鹰派,但也算在情理之中。之前日本央行就一直担心加息可能会造成金融市场的动荡,于是从去年7月开始就按兵不动,对加息的时间线也没有进一步的说法,只是表达的加息的意愿。但随着美国经济展现出强韧的表现,美联储降息预期收窄,日本逐渐意识到,外部的风险已经基本平息。于是他们在1月份的会议上。央行就删除了强调“需要仔细审查海外经济和市场风险”的相关措辞,当时我们就说,这显示出日本央行认为海外,尤其是美国的风险已经基本消除了,那么日本央行也就可以更加放开手脚,按照国内的经济情况来加息。

除了通胀,纪要中也出现了更多对于汇率和金融市场的点评,比如一位成员表示要加息来阻止日元进一步贬值,防止金融活动过热。另一位成员则说,即便日本央行将利率加到了0.5%,真实利率依然处于负值。真实利率是名义利率减去通胀,按照3%的通胀来计算,目前日本的真实利率为负的2.5%,非常低。

不过纪要中并没有透露出,委员会成员们对于加息终点的考量,也就是加息要加到什么时候。一位成员解释道,下次会议,日本央行需要给出更明确的信息,不过由于目前经济前景还非常不确定,所以依然要保持非常谨慎。

经过上次日本央行加息后的市场反应,阿吉认为,我们已经确定,只要日本央行保持沟通,管理好市场的预期,那么就很难出现类似于去年8月份的动荡。而现在摆在日本央行面前的不确定主要有两点,其一是川普会不会对日本发威,其二是日本的通胀是否会比想象中顽固,导致需要更大的加息幅度。对于前者,阿吉倾向于认为对于美股的影响不大,因为从央行的角度考虑,此时最好的做法是按兵不动,看看关税实施后的经济影响,再调整政策,这很有可能延后日本央行加息的时间。至于后者则需要我们投资者密切关注。只是在日本央行真实利率接近转正之前,我们暂时还不比过于担忧。

文章来自美投君