- 科技板块在 8 月份全球市场抛售中受到重创,但这款顶级应用软件却未受影响,在过去一个月内上涨了 25%。

- 该股季度收入创纪录,达到 2.28 亿美元,同比增长 32%,连续 10 个季度收入增长 20%,连续 14 个季度调整后 EBITDA 利润率不断扩大。

- 利用人工智能改变企业的营销策略,华尔街分析师看好这只股票,预计到 2024 财年,该股将产生超过 8000 万美元的自由现金流。

ZETA 业务概览

Zeta Global Holdings (ZETA) 是一家快速增长的云计算公司,专注于帮助企业获得、发展和留住客户。ZETA 运营着一个全渠道专有数据驱动平台,为企业提供全球消费者情报和营销自动化。利用人工智能,Zeta 通过个性化电子邮件、社交媒体、网络、聊天、视频等帮助改变公司的营销渠道。ZETA 是量化排名靠前的应用软件股票,今年迄今上涨了 175%,过去一年上涨了 200%,压倒了市场和科技板块 (XLK)。

尽管最近的市场波动导致全球市场抛售,但 ZETA 几乎没有受到影响,在过去一个月上涨了近 30%,而标准普尔 500 指数下跌了约 4%,科技板块下跌了 9% 以上。

自 2024 年 2 月 29 日起,Zeta 一直保持强力买入量化评级,并得到华尔街分析师的看涨评级。在七巨头的带领下,美国经济衰退担忧引发的重大波动导致 8 月份出现抛售,但对软件和人工智能的需求为 Zeta 等公司提供了长期的顺风。被誉为下一个大事件的生成式人工智能革命正在促使软件公司开发和整合下一代解决方案,并允许其基于云的技术推出产品并增加客户容量。6 月,Zeta 从 RBC 的“跑赢大盘”评级中反弹。RBC 表示,该股有望从科技行业数据革命和更广泛的产品中受益,从而产生更高的每用户平均收入 (ARPU)。

加拿大皇家银行分析师马修·斯旺森 (Matthew Swanson) 写道:“管理层持续兑现详细指标的能力也为中期目标增添了额外的信心,因为我们认为更广泛的产品套件可能有助于提升 ARPU,因为强劲的客户获取可能会成为这一指标的短期阻力。”

正如Morningstar所强调的那样, “尽管美国科技股的估值中位数合理,但整个科技行业的估值却高出 10%,因为几只超大市值科技股的高估值扭曲了整个行业的估值。我们认为半导体和硬件的估值最高,而软件则偏向于低估。”

ZETA 股票估值

应用软件股票 Zeta Global Holdings 在 SA Quant 估值等级上保持 C+ 估值等级。尽管其一些基本估值指标表明该股票交易价格相对溢价,但 ZETA 的预期 PEG 比率为 1.26 倍,而该行业的 PEG 比率为 1.88 倍,比该行业的 PEG 比率低 33% 以上。“PEG 比率”(市盈率与增长率之比)是一种估值指标,用于确定股票价格、每股收益 (EPS) 和公司预期增长之间的相对权衡。鉴于该公司强劲的增长前景、财务状况和整体基本面,该股票显示出上涨潜力。

ZETA 买入理由

Zeta 在过去一年取得了非凡的成功。其价格表现令人难以置信,第三季度收入和业绩预期创下新高。Zeta 的主要增长动力之一是其强大的网络和代理关系,为众多品牌提供服务。

截至第二季度,Zeta 已与数百家代理机构建立合作关系,其中包括 400 多家智能代理机构。Zeta 的每家代理机构都为数百个品牌提供了扩张机会,并随着渠道发展超越首个用例而提高盈利能力。Zeta 能够交叉销售工具,为客户提供 AI 加速产品和内部学习与开发团队培训,这些能力使 Zeta 有别于竞争对手。Zeta 的实力持续增强,连续 10 个季度收入增长超过 20%,连续 14 个季度调整后 EBITDA 利润率同比增长。

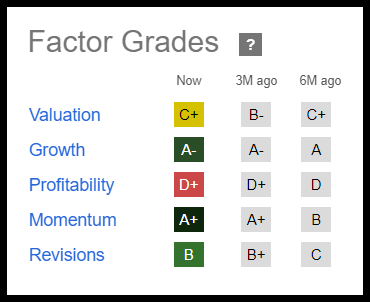

Zeta 不仅连续 13 个季度实现客户规模持续扩张,其量化因子等级还能即时反映该公司相对于各个行业的投资特征。

Zeta 的 A+ 动量级、A- 增长和“B” EPS 修订表明该股票具有强大的潜力,并且与该行业相比基本面良好。凭借快速增长的势头,ZETA 是一家投资者积极购买其股票并推高股价的公司。

ZETA 股票因子等级

Zeta Global Holdings 的增长

Zeta 报告称,2024 年第三季度收入创下纪录,收入从 2019 年的 3.06 亿美元激增至 2023 年的 7.29 亿美元。该公司的目标是 2024 年收入达到 9.25 亿美元,2025 年收入超过 10 亿美元,并将 9 亿美元的收入指导范围上调至 9.2 亿至 9.3 亿美元。修订后的指导值同比增长 26% 至 28%。此外,Zeta 已将其调整后的 EBITDA 指导范围从 1.745 亿美元上调至 1.765 亿美元,比之前的 1.71 亿美元指导值中值高出 450 万美元,增幅为 35% 至 36%。

Zeta Global 联合创始人兼首席执行官 David Steinberg 表示:“在人工智能革命的推动下,营销技术的更新周期正在加速。人工智能正在颠覆传统的营销云,在某些情况下,这些营销云甚至会关闭部分业务,这为 Zeta 等更具创新性、敏捷性和人工智能驱动的营销技术公司创造了巨大的机会。”

Zeta 的优势和提高公司生产力和个性化的能力,以获得卓越的投资回报,有助于实现到 2025 年实现年收入 10 亿美元以上、EBITDA 2 亿美元和 FCF 1.1 亿美元的目标。

Zeta 灵活且可扩展的平台使 2024 年第二季度每股收益为 0.14 美元,比去年同期高出 0.03 美元,收入达到 2.2784 亿美元(同比增长 32%)。尽管摩根士丹利在第二季度业绩出色后将 Zeta 的评级从增持下调至持股不变,但根据普遍预期,预计 2024 财年每股收益将增长 31%,2025 财年将增长 26%。Zeta 在几个关键的增长指标上都优于该行业,保持了整体 A- 增长等级,但也存在一些风险需要考虑。

Zeta 潜在风险

科技行业可能高度不稳定且竞争激烈。无法创新或做出适当的运营和战略决策可能会阻碍公司的发展。技术还面临安全漏洞、身份验证失败和恶意软件等风险。不遵守不断变化的监管要求(尤其是随着人工智能的扩展)也可能影响运营。尽管 ZETA 增长强劲,但其盈利能力等级为 D+。由于债务权益比较高,总资本回报率 (TTM) 为 -22.20%,总资产回报率 (TTM) 为 -25%,该公司必须专注于更有效地管理其资本,并努力留住和吸引更多客户。总体而言,Zeta 的收入增长加速,凭借稳定的执行力和强劲的基本面,该公司提高了对下一季度和财年的预期。

总结

Zeta 是一个不断发展的行业领先平台,它利用生成式人工智能革命,通过个性化电子邮件、社交媒体、网络、聊天、视频等方式改变公司的营销渠道。Zeta 连续超过盈利预期,提高了 2024 财年的预期,并且同比增长加快。Zeta 专注于创新和专有数据,正在向客户拓展商业市场。通过提供全渠道营销来促进增长,这家顶级应用软件公司提供了强有力的指导、不断改善的财务状况以及令人难以置信的技术选择,其基本面非常出色,值得您考虑加入投资组合。

本文不作为投资依据!