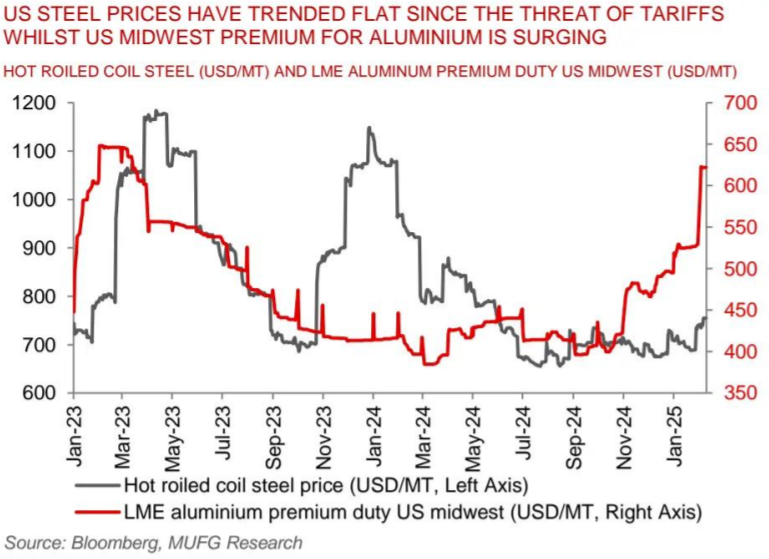

特朗普总统计划对从所有国家进口的所有美国钢铁和铝征收25%的关税。根据与加拿大、墨西哥、欧盟、日本、韩国、巴西和其他国家的协议,美国进口约25%的钢铁供应,其中约80%目前是免关税的。三菱日联金融集团(MUFG)指出,25%的关税将使进口成本增加150美元/公吨。将钢材(热轧卷板,HRC)与欧盟的进口平价调整至800-900美元/公吨,而当前价格为755美元/吨。

与此同时,在铝方面,美国约70%的供应来自进口,其中约60%免关税部分来自加拿大。MUFG认为,25%的关税将使中西部溢价(MWP)从目前的30美分/磅增加到40-45美分/磅(不包括运输和其他因素)。总体而言,虽然MUFG在2025年展望中概述的大宗商品综合体的基本情况表明,大宗商品指数投资的现货价格只有适度上涨,但目前异常广泛的潜在政策调整加强了大宗商品在2025年投资组合配置中的多元化作用。

2月9日,特朗普总统宣布,他将于2月10日宣布对所有美国进口钢铁和铝征收25%的关税。虽然尚未确定关税的开始日期,但特朗普总统表示,关税将适用于来自所有国家的进口产品。

美国(以及全球)钢铁行业已经受到高度贸易保护主义的影响。2018年,特朗普总统对几乎所有进口钢材征收25%的关税(第232条关税)。虽然这些关税仍然广泛存在,但绝大多数美国进口钢铁不支付25%的S232关税,2023年只有15%的进口钢铁支付关税(在引入S232关税之前,这些国家占进口的50%左右)。2019年,特朗普政府免除了从加拿大和墨西哥进口的钢铁(约占美国钢铁进口总量的40%)的S232关税。对于特定数量的进口商品,也有关税配额(TRQ)制度(免税)。在今天的发展背景下,美国进口约25%的钢铁供应,其中约80%是根据与加拿大、墨西哥、欧盟、日本、韩国、巴西和其他国家的协议免关税的。MUFG认为,25%的关税将使进口成本增加约150美元/公吨,使钢材(热轧卷材,HRC)与欧盟的进口平价达到约800-900美元/公吨,而当前价格为约755美元/公吨。

与此同时,在铝方面,美国约70%的供应来自进口,其中约60%免关税来自加拿大。MUFG认为,25%的关税将使MWP从目前的30美分/磅增加到40-45美分/磅(不包括运输和其他因素)。诚然,美国新建库存的减少可能会在短期内起到缓冲作用,但由于这些库存可能会相对较快地耗尽,MUFG认为在25%的全面关税情景下,美国MWP可能会朝着40-45美分/磅的方向走高。

鉴于基本面的差异,MUFG建议在2025年选择性地投资大宗商品:

- 能源(中性至看涨):对于石油而言,未解决的盈余和高产能是利空的,但特朗普引发的关税和/或地缘政治不确定性在65-80美元/桶区间突破的双尾风险是切实存在的。就天然气而言,美国液化天然气供应项目的延迟已将MUFG对美国/欧盟天然气价格下降的预期推迟至2026年。

- 贱金属(中性至看涨):在看涨的中国刺激措施和结构性绿色转型需求到来之前,短期内关税风险溢价将使其横盘。

- 贵金属(看涨):黄金不可动摇的牛市连续第二年成为MUFG最具建设性的信念,在“恐惧”(地缘政治对冲的首选手段)和“财富”(新兴市场央行需求)两个维度的综合作用下,这一信念得到了加强。

- 农业(中性):美国的贸易、外交政策、更广泛的地缘政治发展以及不确定的拉尼娜现象加剧了波动性,但低库存基础限制了价格下行风险。

文章来自老虎证券