- 这家市场领先的校车制造商在行业中排名第一,它正在利用技术进步通过电气化设计未来的校车。

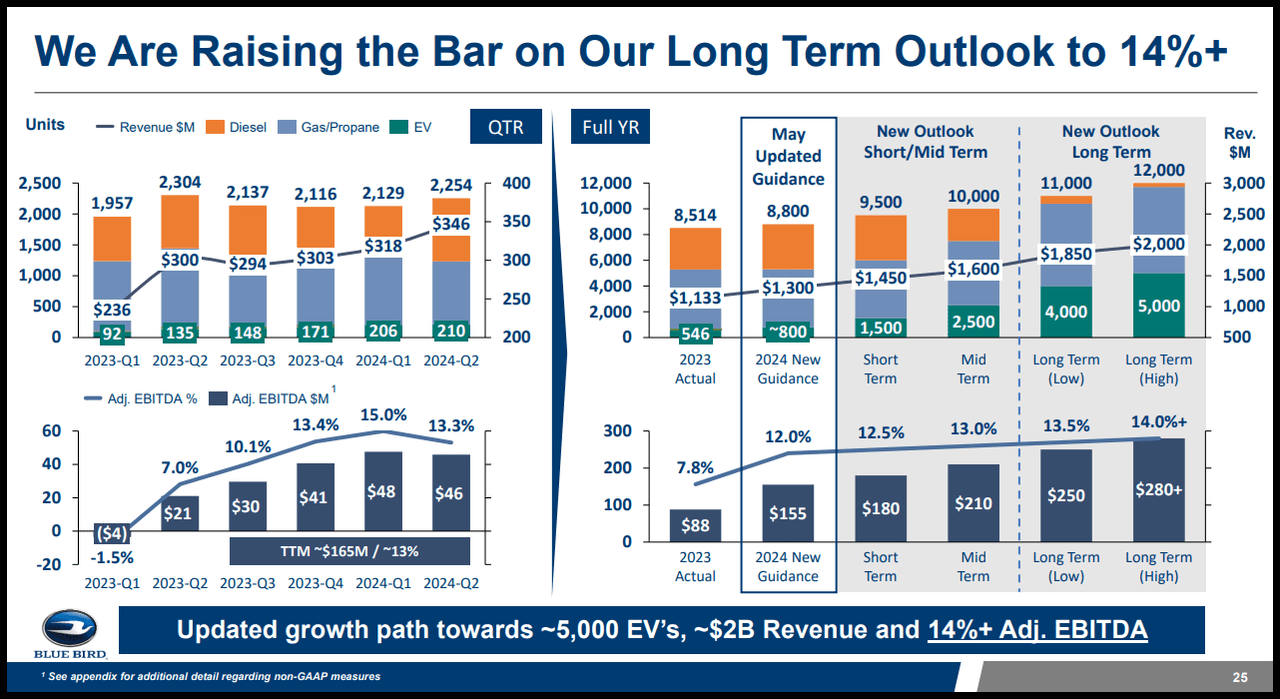

- 借助 50 亿美元的 EPA 清洁校车计划,该公司在第二季度销售了 2,254 辆校车,创下了季度销售历史新高,净收入达到 3.46 亿美元。

- 该股 2024 年第二季度的财务业绩创下了历史新高,过去六个月增长了 170%;电动汽车预订量比去年增长了 56%。

- 小型股为寻求增长和价值并愿意利用计算风险的投资者提供了诱人的前景。

- 这只股票提供了令人难以置信的基本面和强劲的资产负债表,并由创纪录的盈利结果推动。分析师和管理层预计前景看好,再加上折价估值和增长动力。

BLBD 业务概览

Blue Bird Corporation (BLBD) 是一家美国校车制造商,也是量化评级排名前十的工业股票。Blue Bird 提供替换零件,并在全球范围内制造和销售校车。

BLBD 拥有专门的经销商和私人车队运营商网络,通过创纪录的订单和美国政府对校车电气化的承诺,正在抢占市场份额。2021 年,美国环境保护署的清洁校车计划拨出 50 亿美元用于更换使用柴油的校车。鉴于联邦资金充裕,Blue Bird 预计将获得近 30% 的回扣和补助,这将进一步增加其强劲的需求。

强劲的市场需求和 Blue Bird 的替代能源组合使利润率达到创纪录水平,这得益于创纪录的电动汽车产量和增加的全年指导订单。据 BLBD 称,他们在替代能源和电动公交车方面拥有领先的市场地位,并通过推出电动汽车商用底盘产品来优化车辆安全性,从而扩大其产品组合。

Blue Bird 展示了稳健的盈利指标,并连续取得了创纪录的业绩,营收和利润均超过预期。2024 财年第二季度的主要业务亮点包括令人难以置信的车辆积压量,平均公交车售价同比增长 19%,电动汽车预订量同比增长 56%,以及稳健的零部件销售。

在通货膨胀、电动汽车组合和零部件部门的背景下,其定价模式的大幅改进推动了创纪录的第二季度业绩。今年迄今,该股上涨了 80%;在过去六个月中,该股上涨了 170%,在过去一年中上涨了 110%。这一股价势头远远超过标准普尔 500 指数和工业板块。

对于寻求顶级工业股票和顶级建筑机械及重型运输设备股票的投资者来说,Blue Bird 处于上升趋势,它在以折扣价交易的同时提供了令人难以置信的增长、动量、盈利能力和修订等级。

BLBD 买入理由

蓝鸟公司公布了有史以来最好的第二季度业绩。蓝鸟公司第二季度利润创历史新高,季度收入也创历史新高,提高了全年业绩预期,许多投资者对其赞不绝口。

尽管通胀持续高企,对这一资本密集型行业造成冲击,但 BLBD 仍保持稳健的现金流、强劲的需求和增长;其供应链稳健,积压订单不断增加。尽管交易价格达到 52 周高点,但根据量化估值等级,该股仍保持折价估值。

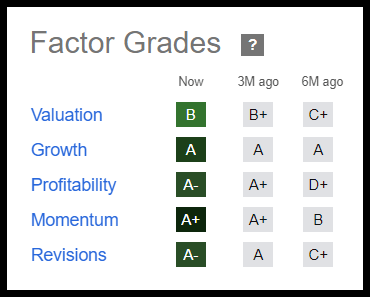

以下因子等级快照显示,BLBD 提供了令人难以置信的基本面、以折扣价交易,并展示了令人难以置信的增长、盈利能力以及华尔街分析师对盈利预测的信心增强。

Blue Bird 的增长、盈利、动量和修订评级表明,BLBD 具有上行潜力,与该行业相比,其基本面稳健。尽管该行业中位数毛利率 (TTM) 为 31.16%,高于 BLBD 的 17.68%,但 Blue Bird 的 A+ 普通股权益回报率 (TTM)、ROC 和 ROA 明显优于该行业。该公司的净收入利润率和杠杆 FCF 利润率也优于该行业。Blue Bird 还拥有强劲的潜在增长指标,包括同比收入增长 +26%,与该行业相比高出 +400%,支持其“A”增长等级。此外,BLBD 的动量评级为 A+,盈利修订评级为 A-,表明其增长迅速,分析师对该行业的乐观态度也高于该行业。

BLBD 股票增长

蓝鸟公司 (Blue Bird Corporation) 的股价创下 52 周新高,在 2024 年第二季度财报公布后飙升 31%。蓝鸟公司增加了新产品,在第二财季结束时积压了近 500 辆电动汽车订单,比上一年增长了 56%,并计划在 2024 年加大投资以实现增长。

Blue Bird 第二季度每股收益为 0.89 美元,比普遍预期的 0.48 美元高出 0.41 美元,营收为 3.4592 亿美元(同比增长 15.38%),比普遍预期的 4751 万美元高出 4751 万美元。Blue Bird 第二季度的一些主要亮点包括:

- GAAP 净收入为 2600 万美元,增长 1900 万美元

- 第二季度调整后 EBITDA 创纪录为 4600 万美元,增长 2500 万美元,售出 2,254 辆巴士

- 2024 财年调整后 EBITDA 指引上调至 1.55 亿美元或占收入的 12%

- 长期调整后 EBITDA 利润率前景上调至 14% 以上

除了长期调整后 EBITDA 目标+14% 之外,BLBD 还计划实现 5,000 辆电动汽车和 20 亿美元的收入。

值得注意的是,盈利势头预计将持续。在过去 90 天里,五位华尔街分析师上调了预期,没有下调预期。市场普遍预期,2024 财年每股收益将同比增长 +152%,收入将增长 +16%。

“我们对第二季度的业绩非常满意,第二季度调整后 EBITDA 创历史新高……我们的业务转型继续取得丰硕成果,并超出了计划。随着对 2024 年余下时间的更好展望,我们将全年净收入预期上调至 12.75 亿美元至 13.25 亿美元,而市场普遍预期为 12.5 亿美元,调整后 EBITDA 上调至 1.45 亿美元至 1.65 亿美元(利润率为 11.5% - 12.5%),调整后自由现金流上调至 7000 万至 8000 万美元。此外,我们将长期利润预期上调至调整后 EBITDA 利润率达到 14% 以上,收入约为 20 亿美元。”Blue Bird Corporation 首席财务官 Razvan Radulescu 表示。

在强劲需求的推动下,Blue Bird Corporation 提高了电动汽车产量,并呈现出诱人的增长和价值前景,这就是该股票在 3 月 12 日入选十大小型股的原因。凭借利润率更高的替代动力汽车的更多组合,Blue Bird 专注于提高制造效率并为其公交车制定具有竞争力的价格。第二季度的终端公交车订单较第一季度增长近 30%,达到 5,900 辆。鉴于目前行业的强劲和成本需求,BLBD 正在利用价格上涨、生产稳定性和利润率。随着快速增长和市场份额不断增长,BLBD 的高管团队对前景持乐观态度,因此上调了其财年指引。

BLBD 股票估值

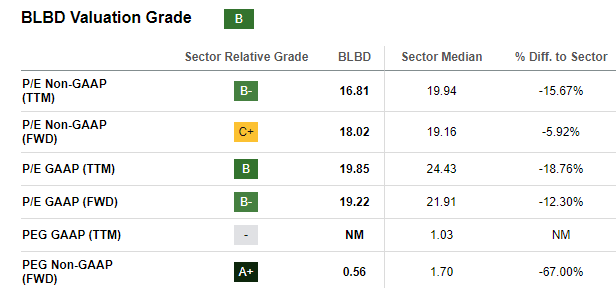

Blue Bird Corporation 的股价处于折价水平,其非 GAAP 预期市盈率为 18.02 倍,而行业中值为 19.16 倍。此外,BLBD 的预期 PEG 比率与行业中值相差 67%,其 EV/EBIT (FWD) 为 12.58 倍,相差近 22%,而预期 EV/Sales 为 1.20 倍,与行业中值相差 -34.02%。

BLBD 潜在风险

竞争始终是一个因素,随着新进入者大量投资技术和汽车电气化,BLBD 的销售增长可能会受到影响。供应链中断和供应商财务风险、召回、与制造相关的意外成本、数据泄露、通货膨胀和环境社会治理 (ESG) 因素也可能对业务产生不利影响。

工业的周期性以及不断变化的宏观经济和地缘政治环境可能会影响 BLBD 的利润。在经济扩张期间,工业往往表现良好,而经济低迷可能导致抛售。校车是一种资本密集型产品,在通货膨胀率居高不下的情况下,运费等成本影响了其销售,但 BLBD 已努力通过提高销售价格来减轻成本上涨的影响。

BLBD 投资总结

蓝鸟公司在过去一年中经历了令人难以置信的上升趋势,过去六个月增长了 170%,今年迄今增长了 80%。这家 SA 排名第一的顶级建筑机械和重型运输设备公司连续六年盈利超过预期,利用创纪录的高电动汽车订单、强劲的积压订单和替代能源组合,导致利润率和全年指引不断提高。蓝鸟 2024 年第二季度非 GAAP 每股收益为 0.89 美元,比去年同期高出 0.41 美元,营收为 3.4592 亿美元(同比增长 15.4%),比去年同期高出 4751 万美元,管理层将全年营收预期从 11.5 亿美元上调至 12.5 亿美元,从 12.75 亿美元上调至 13.25 亿美元。

Blue Bird 的基本面强劲,并且“市场对校车的需求持续强劲……与一年前相比,Blue Bird (BLBD) 校车的收入和毛利率结构完全不同,校车价格大幅上涨,”Blue Bird 首席执行官 Phil Horlock 表示。