降息是彻底来了,今天鲍威尔Jackson Hole的演讲可以说是史诗级的。因此也引起市场全线大涨。那么我们就来分析一下,这次演讲鲍威尔释放了什么信号?阿吉提取了这次史诗级演讲的三大金句。这三句话可以说标志着美联储的彻底转向,同时几乎等同于宣告抗通胀胜利。我们就一起来看一下。

上午10点,鲍威尔在Jackson Hole开始了他万众瞩目的演讲。历来在这个大会上都会是美联储政策的分水岭。2022年的时候,面对加息质疑,鲍威尔就强调了美联储抗击通胀的决心,就算经济面临“痛苦”也在所不惜,2023年,他画风一转,宣告了美联储加息的步伐已经停止,市场对降息预期空前升高,而今年的Jackson Hole同样意义非凡,甚至可能比前两次都要关键。

“调整政策的时间已经到了”,这是鲍威尔开篇的第一个金句,也是对9月份降息最明确的信号。他说,新冠来临四年半后,疫情最坏的经济扭曲已经过去了。通胀显著的下滑,劳动力市场也不再过热,现在情况比疫情前还要松。我们的实现目标的两大风险也改变了。其中,对于劳动力市场的形容,也可以算是一个重大的改变。之前鲍威尔和美联储官员们的形容是认为和疫情前差不多,暗示这是刚刚好的位置。

而这就引出了第二个金句,”我们不想要也不欢迎劳动力市场进一步降温“。这是鲍威尔首次这么明确的表达出美联储对于劳动力市场的预期。年初的时候,鲍威尔还在说,我们预期劳动力市场可能会进一步降温。之后在国会听证,他首次提出了一个新的说法,强劲而不过热,后来补充道,当下的劳动力市场和2019年疫情前夕差不多。而现在这个提法,意义也很重大,不欢迎劳动力市场进一步降温的意思是美联储已经不再是被动的观望状态,而是偏向主动支持,也就是说,失业率的任何进一步上升,都可能会导致美联储强而有力的回应,这就包含了更大幅度的降息。之后他也说,我们会在通胀取得进一步进展之余,竭尽所能的来支持强劲的劳动力市场。

第三个金句是,“通胀的方向是明确的”。这也是一个意义非常显著的新说法。在这之前,美联储对于通胀走向的看法,更多是用信心来形容,比如说对于未来通胀回到目标,信心是增强了或者减弱了,但从未明确表达过通胀未来走向的看法。用信心实际上也就相对模糊,给了美联储更多的解释空间。而这次鲍威尔毫无保留的明确了美联储对于通胀方向的判断。这也就意味着,不论接下来通胀数据是否偏热,都不会改变美联储对于通胀整体下滑趋势的判断,也就是说,降息是一定的。CNBC的记者就说,这是一句没有对冲的言论,鲍威尔基本没留余地,也就是说他基本等同于宣告了抗通胀胜利。

这些金句和整体鲍威尔的鸽派态度就刺激了市场的乐观情绪,于是三大股指集体飚涨,小盘股罗素2000更是涨超3%。降息利好板块,比如区域性银行,房地产等集体开花。美元指数应声下跌,国债上涨。不过可能是受Sell the news 和套息交易影响,之后不久,科技板块便拖累大盘大幅回落。

好了,那么Jackson Hole结束了,鲍威尔明确降息,然后呢?虽然市场应声大涨,但如果仔细一想,会发现并没有特别大的意外,所有的这些说法,都包含在了预期之内,只是通过鲍威尔的口,把它明确了。而更为重要的问题,是未来美联储会以一个什么步伐降息,有没有考虑9月份降息50个基点,这些依然不明确,也就是说,美联储的降息依然会因为幅度不够大,或不够快,导致经济出现更大幅度的下滑。这仍然是一大风险。

美联储传声筒Nick在昨天晚上就写了一篇新的文章,专门来探讨了,美联储内部正在考虑的应对之策。经济未来的演变,的确是当下美联储最不确定的事情,也因此出现了两个阵营,Nick把他们形容为,“急什么“和”还等什么“两大阵营。

”急什么“的阵营偏鹰派,包含了理事Bowman和Kansas City的主席。他们担心如果太早降息,会让通胀企稳在3%,高于美联储的目标。对于劳动力市场他们就认为,现在的担忧有些过分了。这段时间,失业率的上升主要是有新增劳动人口,还有临时裁员导致的,并不是永久性裁员,而且整体水平还处在历史低位。他们也觉得当前的政策只是适度的紧缩,未来就算降息也不用降那么多。

”还在等什么“的阵营,则是以芝加哥主席Goolsbee为首。他们就认为现在的政策非常紧缩,因为如果看通胀调整后的实际利率,是过去数十年来的高位。Goolsbee自己就说,失业率通常会像火箭一般上升,然后再像羽毛一样回落,谨慎一些总是没错。起码劳动力市场要停止降温。明尼阿波利斯主席Kashkari就说,现在太让人头疼了,因为完全不知道中性利率在哪,不知道美联储到底有多紧缩。另一些官员,走访了上百家企业,发现除了个别领域之外,并没有看到很多裁员的迹象。那么到底未来裁员潮是会扩散呢,还是降息后就立马开始招人,也不是那么确定。

Nick就指出,整体而言,未来几个月,美联储面临两条路径。一条是在年底之前,每次会议都降息25个基点,然后再看看明年经济如何,是否要做出调整。这也就意味着年内只会降息75个基点。另一条路是,如果经济开始加速恶化,那么美联储可以用50个基点的步伐来降息,在明年春天把利率降到3%左右。接下来的大非农,如果和上个月一样,那么有可能让美联储将步子迈得大一些,也就是说会增加50个基点的概率。

阿吉认为,鲍威尔这次的演讲标志着市场风险的一个重大改变。现在市场的风险已经从美联储会不会犯错,会不会紧缩太久,变成了经济会不会出现意外上了。因为演讲中透露的信息是,如果失业率再恶化,那么美联储将非常积极地采取行动。这就意味着,未来一段时间,通胀将不再是左右市场的重点,经济的强弱将会变得更加关键,而失业率会是重中之重。

只是货币政策本身有滞后性,就算大幅降息真的能够马上止血吗?这一点很难明确。不过我倒是对此抱有一定的乐观预期。因为疫情后,很多企业都深刻的体会到了招人困难,除非很明确的知道未来经济会下行,或者说这样的人很容易再招,否则会尽可能的保留员工。这对于维持经济的帮助有很大。而部分领域的企业还存在招人困难的现象,劳动供给又在上升,所以我不认为未来失业率会急剧恶化。这也是支持我对于未来经济保持乐观的一个关键。

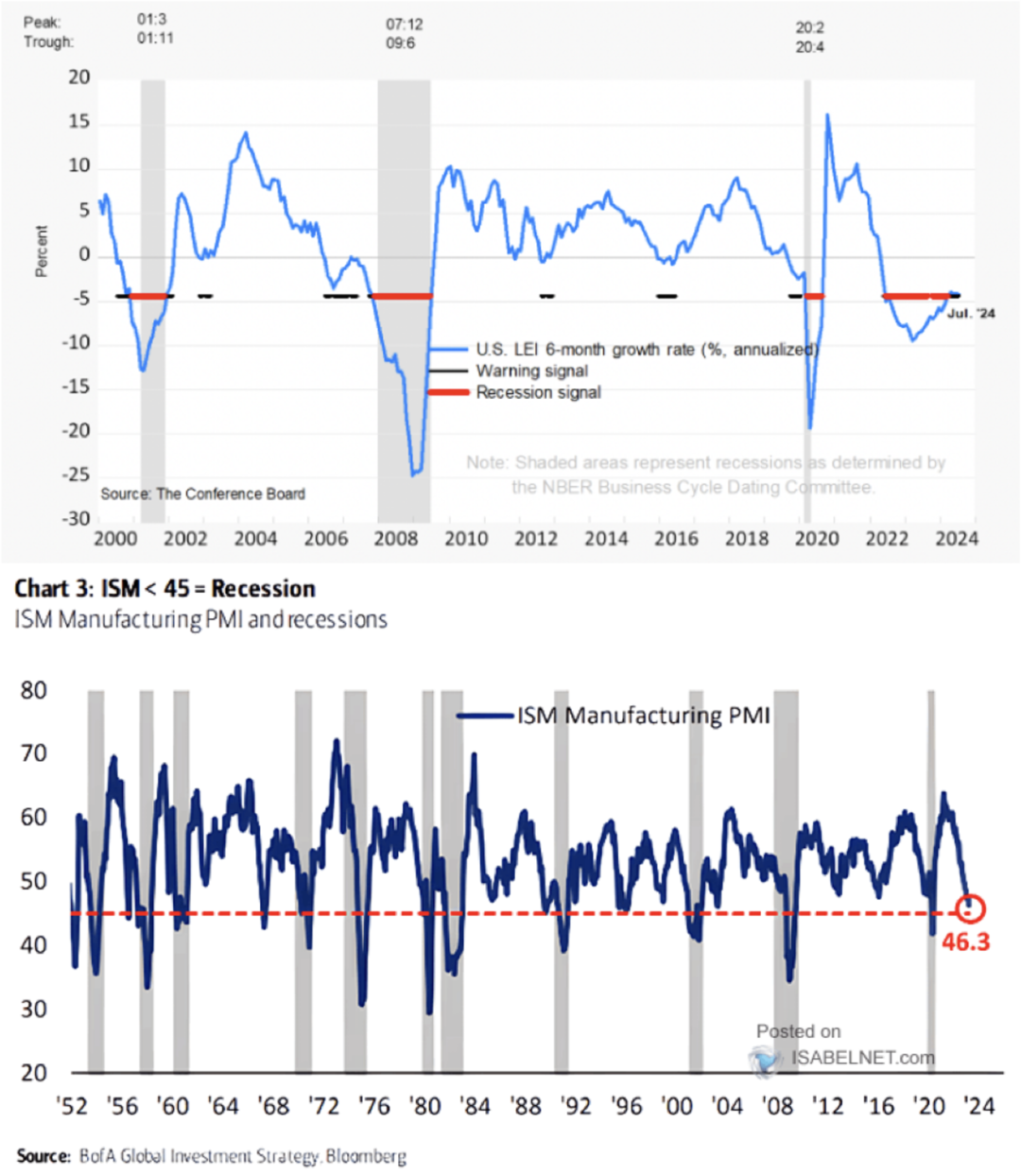

只是当前,不论是美国的领先经济指标,还是制造业PMI的历史规律,亦或者是我们之前分享过的EPB Research给出的三个指标模型,都反映当前的经济处在一个非常微妙的位置。而比起经济的实际情况,投资者的情绪波动会更为显著,从这段时间的走势也能看的出来,一会儿担忧衰退,一会为软著路雀跃,所以这就意味着未来的市场,对于经济数据还是会异常敏感。这个时候需要警惕短期的波动,但需要注意的是,这些波动并不会改变美股长期的投资逻辑。